Viera Martina Rachmawati

Viera Martina Rachmawati

Oleh: Viera Martina Rachmawati*

Kondisi Pandemi Covid-19 yang sampai saat ini masih belum berakhir, telah membawa dampak bukan saja terhadap masalah kesehatan tetapi terhadap perekonomian serta masalah sosial. Pembatasan berbagai aktivitas masyarakat dalam upaya menurunkan tingkat penularan Covid-19 dengan kebijakan PSBB (Pembatasan Sosial Berskala Besar) maupun PPKM (Pemberlakuan Pembatasan Kegiatan Masyarakat) telah membawa dampak terjadinya penurunan pada perekonomian masyarakat yang pada akhirnya berdampak pula pada pertumbuhan ekonomi Indonesia yang tumbuh negatif 5,32% pada semester II tahun 2020.

BACA JUGA:

- Wakil Komisi X DPR RI Berharap Renovasi Stadion Kanjuruhan Rampung Akhir Tahun ini

- Kritik Jokowi-Ma’ruf, Jusuf Kalla: Pemerintah Sekarang Habiskan Anggaran untuk Hal Tidak Efisien

- Pemerintah Pusat Anggarkan Rp327 Triliun untuk Perbaiki Jalan Rusak di Seluruh Daerah

- DAU 2023 Berkurang Rp200 Miliar, Ketua DPRD Gresik Berharap Tertutup dengan PAD

Dalam kondisi demikian maka peran pemerintah melalui APBN menjadi faktor yang sangat penting dalam upaya penanggulangan Covid-19 dan pemulihan ekonomi nasional. Oleh karena itu percepatan belanja negara melalui APBN menjadi suatu keniscayaan. Sumber pendapatan untuk membiayai belanja negara pada APBN yang berasal dari penerimaan dalam negeri terdiri dari penerimaan perpajakan dan penerimaan negara bukan pajak (PNBP).

Pendapatan negara yang berasal dari Penerimaan Negara Bukan Pajak (PNBP) Kementerian Negara/Lembaga (K/L) dari tahun ke tahun menunjukan trend peningkatan, walaupun pada tahun 2020 mengalami penurunan akibat dampak pandemi Covid-19. Hal ini menunjukan bahwa peran PNBP sebagai sumber pendapatan negara dalam APBN semakin penting sebagai pendorong akselerasi belanja negara.

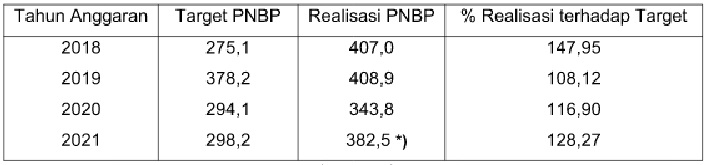

Tabel: Target PNBP dan Penerimaan Setoran PNPB Secara Nasional (triliun rupiah)

Sumber Data: Materi sosialisasi PMK.110/PMK.05/2021

*) Konferensi Pers APBN Kita, 21 Des 2021 (Realisasi sd 30 Nov 2021)

Disisi lain, pelaksanaan belanja negara yang dananya bersumber dari PNBP masih kurang efektif karena belanja cenderung menumpuk diakhir tahun, hal ini disebabkan karena K/L memperoleh besaran Maksimal Pencairan PNBP (MP PNBP) sebagai dasar penggunaan PNBP menjelang akhir tahun karena proses penetapan MP PNBP memerlukan waktu yang relatif lama dengan banyaknya dokumen yang harus disiapkan serta proses penetapannya masih dilakukan secara manual. Akibatnya banyak penandatangan kontrak untuk pengadaan barang dan jasa dilakukan di triwulan IV.

Kondisi-kondisi tersebut diatas tidak mendukung upaya akselerasi belanja negara yang sumber dananya berasal dari PNBP. Untuk mengatasi permasalahan tersebut Menteri Keuangan telah menerbitkan Peraturan Menteri keuangan Nomor 110/PMK.05/2021 tanggal 9 Agustus 2021 tentang Tata Cara Penetapan Maksimum Pencairan Penerimaan Negara serta Direktur Jenderal Perbendaharaan telah menerbitkan Peraturan Direktur Jenderal Perbendaharaan Nomor PER-8/PB/2021 tanggal 8 September 2021 tentang Petunjuk Teknis Penetapan Maksimum Pencairan Penerimaan Negara Bukan Pajak (MP PNBP) Secara Elektronik, sebagai simplifikasi dari sisi regulasi. PER-8/PB/2021 disamping sebagai petunjuk teknis juga menjadi salah satu jawaban atas lambatnya penetapan MP PNBP yang sebelumnya dilaksanakan secara manual.

Tujuan diterbitkannya dua peraturan tersebut diatas antara lain untuk: Pertama, akselerasi realisasi belanja dan capaian output satker; satker dapat langsung mencairkan anggaran sejak awal tahun anggaran sehingga dapat menghindari penumpukan realisasi pada akhir tahun anggaran karena menunggu penerimaan PNBP serta mempercepat pencapaian output.